Cancel·lació anticipada d'hipoteca i pèrdua financera. Aquesta gran desconeguda

La setmana passada, arran d'una consulta pràctica sobre un cas real plantejat per un client de la meva notaria, advertí com, en el dia a dia del mercat hipotecari espanyol, resulta molt complex per a la majoria de deutors, fins i tot aquells que disposen de coneixements financers, comprendre adequadament els conceptes i variables claus que determinaran si, en cancel·lar anticipadament la seva hipoteca (ja sigui totalment o parcialment), hauran d'abonar alguna classe de comissió o compensació a la seva entitat financera, pels perjudicis que aquesta cancel·lació pugui generar.

Així doncs, a resultes d'això, a través del present article, i utilitzant el meu tradicional sistema de pregunta – resposta breu, pretenc realitzar una modesta contribució en aquesta matèria, per ajudar clients i usuaris a comprendre adequadament aquests conceptes i, a la vista d'això, poder orientar-los en l'adopció les millors decisions possibles per al seu patrimoni i interessos.

Informa' t de tots els aspectes jurídics a tenir en compte en relació al concepte de pèrdua financera, element crucial per saber si, en cancel·lar anticipadament la seva hipoteca, ja sigui totalment o parcialment, haurà d' abonar alguna classe de comissió o compensació a la seva entitat financera.

Com es cancel·la normalment un préstec hipotecari?

Com és sabut, d'ordinari, per a l'adquisició d'un habitatge, tenint en compte el cost actual dels immobles a Espanya, les famílies han de prendre a préstec elevades quantitats de diners per, amb això, poder afrontar la compra del pis o la casa que es convertirà en la seva llar, qui sap, fins i tot per a la resta de la seva vida.

Per tant, quan la majoria de persones adquirim un habitatge, recorrem al finançament d'una entitat financera, la qual, ens presta una quantitat elevada de diners per poder pagar el preu de compra pactat.

Aquest préstec, atès el seu elevat import, haurà de retornar-se en un període prolongat de temps, normalment en forma de quotes mensuals durant 15, 20, 25 o 30 anys, fins a completar la devolució del total principal, juntament amb els interessos que s' haguessin pactat.

Què és el quadre d'amortització d'un préstec hipotecari?

Com s' acaba de veure en la pregunta precedent, per realitzar tots aquests càlculs, cal utilitzar complexes fórmules de matemàtica financera, les quals no estan a l' abast de la majoria de clients i usuaris bancaris. Així doncs, per garantir una adequada protecció del deutor, la normativa actual estableix que el nostre banc, quan contractem un préstec hipotecari, entre altres qüestions, ha de facilitar-nos un quadre d' amortització, és a dir, una taula en la qual es detallin tots els pagaments que haurem de realitzar al llarg de la vida del préstec demanat, així com les quantitats que haurem de fer a l' entitat financera en cada moment.

Aquest és, sens dubte, un document molt útil per al deutor, ja que ens permet saber quina quantitat haurem d'anar al banc en tot moment, amb la qual cosa, això ens ajudarà a planificar les necessitats financeres familiars presents i futures.

Així mateix, deixar constància que si no tenim a la nostra disposició aquest quadre d'amortització, podem sol·licitar-ho en qualsevol moment al nostre banc, el qual hauria de facilitar-nos-ho o, en el seu defecte, si es disposen d'uns coneixements bàsics de matemàtica financera, també es pot descarregar d'un cercador d'internet una plantilla d'Excel amb un quadre d'amortització, el qual, després d'omplir-lo amb les principals variables del nostre préstec (capital sol·licitat, tipus d'interès i durada, principalment), podrem obtenir el mateix.

Què és la cancel·lació anticipada d'un préstec hipotecari?

Com ja s'ha indicat, la forma ordinària de devolució d'un préstec hipotecari consisteix en la seva amortització gradual, al llarg d'un període prolongat de temps (15, 20, 25 o 30 anys, per exemple), fins que el deutor ha satisfet totes les quotes a les quals es va comprometre.

No obstant això, també pot succeir que, per qualsevol circumstància, el deutor, abans que s'arribi al final de la vida pactada en el préstec, decideixi cancel·lar anticipadament el seu préstec, és a dir, que procedeixi a pagar abans de temps els diners que deu al banc. Això pot succeir per múltiples raons, com per exemple si el deutor rep una herència i aquests diners rebuts el destina a cancel·lar els seus deutes, o si procedeix a vendre l'habitatge hipotecat, entre altres molts supòsits.

Sobre això, així mateix cal indicar que aquesta cancel·lació anticipada, pot ser total o parcial, és a dir, pot implicar la devolució de tots els diners a causa del banc, o tan sols d'una part d'ella. En aquest cas:

Si cancel·li anticipadament el meu préstec hipotecari, ¿he de pagar alguna classe de penalització o comissió al meu banc?

Efectivament, si el deutor procedeix a realitzar una cancel·lació o amortització anticipada del seu préstec, ja sigui total o parcial, s'haurà d'observar el pactat per les parts en el contracte de préstec, de tal manera que si el deutor i el seu banc van pactar, en constituir el préstec hipotecari, que si aquesta cancel·lació anticipada es produïa, el deutor havia d'abonar alguna classe de comissió o penalització, en aquest cas s' ha d' abonar.

Com podem apreciar, si la qüestió fos així de senzilla, aquesta matèria no generaria cap problemàtica, però, en la realitat, la qüestió es complica molt més, ja que no només hem de tenir en compte el que hagin pactat les parts en el contracte de préstec, sinó que a més hem de tenir en compte i aplicar la regulació que existeix sobre aquesta matèria, la qual, com es tractarà d' exposar a continuació, té una gran complexitat tècnica.

Hi ha algun límit a la comissió que el banc pot cobrar amb cancel·lació anticipada?

Efectivament, en l'actualitat, la normativa vigent que regula la matèria, això és, la Llei 5/2019, de 15 de març, reguladora dels contractes de crèdit immobiliari, estableix una sèrie de límits a la compensació o comissió per reemborsament o amortització anticipada, ja sigui total o parcial, les quals es tractaran d'exposar a continuació.

Així doncs, sobre aquesta matèria, cal tenir en compte les següents qüestions previstes en els apartats quart i següent de l'article 23 de la Llei 5/2019:

1.- PRÉSTECS A INTERÈS VARIABLE:

En els contractes de préstec a tipus d'interès variable (o en aquells trams variables de qualsevol altre préstec), el deutor i el banc podran pactar una compensació o comissió, a triar entre algun dels dos següents supòsits (que només podrà ser un o altre):

A.- Amortització anticipada total o parcial del préstec durant els 5 primers anys de vigència del contracte de préstec:

B.- Amortització anticipada total o parcial del préstec durant els 3 primers anys de vigència del contracte de préstec:

2.- PRÉSTECS A INTERÈS VARIABLE QUE ES CANVIEN A TIPUS FIX:

En cas que es procedeixi a canviar el tipus d'interès del préstec, de variable a fix (tècnicament es coneix com a novació) o, si s'escau, es canviï de banc (tècnicament, es denomina subrogació de creditor) i es passi també de tipus variable a tipus fix, només es podrà pactar compensació o comissió per amortització anticipada:

3.- PRÉSTECS A TIPUS FIX:

Finalment, si es tracta d'un préstec a tipus d'interès fix (o en aquells trams fixos de qualsevol altre préstec), podrà establir-se contractualment una compensació o comissió a favor del prestador que tindrà els següents límits:

A.- Amortització anticipada total o parcial del préstec durant els 10 primers anys de vigència del contracte de préstec:

B.- Amortització anticipada total o parcial del préstec més enllà dels 10 primers anys de vigència del contracte de préstec:

Què és la pèrdua financera?

Com s'acaba d'apreciar, tot el sistema de compensacions o comissions que els deutors hauran d'abonar, si s'escau, al seu banc, a resultes d'una cancel·lació anticipada (ja sigui total o parcial) pivota entorn de si, l'entitat financera que ens presta els diners, amb aquesta cancel·lació anticipada, pateix o no, cosa que la llei denomina com a pèrdua financera.

Per comprendre aquest concepte de pèrdua financera, cal analitzar el nucli del negoci bancari tradicional, això és, l'anomenada intermediació financera, és a dir, prendre diners dels seus impositors (de gent que té estalvis i els guarda en un banc) a canvi d'un tipus d'interès, i amb aquests diners, prestar-lo a altres persones que ho necessitin, a canvi d'un tipus d'interès més gran per, amb aquesta diferència, previ pagament dels seus costos d'estructura, generar uns beneficis amb els quals retribuir els seus accionistes i generar les reserves que corresponguin per cobrir eventuals insolvències de clients.

Comprès doncs aquest procediment bàsic amb el qual operen les entitats financeres, com es pot observar, aquesta situació es mantindrà en equilibri mentre el deutor compleixi amb el seu compromís i retorni la totalitat dels diners prestats, en el termini pactat, perquè així el banc aconsegueixi recuperar aquests diners i els interessos necessaris, amb els quals pagar, al seu torn, a l'estalviador que li ha dipositat els seus diners.

Per contra, si per qualsevol situació, com per exemple una cancel·lació anticipada, el banc rep la devolució del principal, però només d'una part dels interessos pactats, aquest pot arribar a experimentar una pèrdua financera si, a la vista de les circumstàncies concretes del mercat, davant d'una baixada de tipus d'interès, no és capaç de tornar a prestar aquests diners a un altre deutor amb unes condicions que facin viable l'operació , amb la qual cosa, si aquesta situació es generalitzés, el banc entraria en fallida al no poder retornar als seus estalviadors els imports que han dipositat al banc i els interessos als quals s'ha compromès a pagar.

Així doncs, per evitar aquesta situació i, per tant, posar en perill el sistema financer espanyol, el legislador, sent conscient d'aquesta realitat, ha dissenyat un sistema de compensacions o comissions en els casos de cancel·lació anticipada d'un préstec hipotecari en el qual, el deutor, en cas de procedir a aquesta cancel·lació anticipada, a resultes de l'estat del mercat hipotecari, genera o no una pèrdua financera al banc.

A la vista de tot l' exposat, podem afirmar que, a grans trets, es poden generar dos escenaris, que determinaran si existeix o no pèrdua financera:

A.- Si quan es produeix la cancel·lació anticipada, els tipus d'interès del mercat són superiors als del moment de formalització, el banc no patirà una pèrdua financera:

B.- Si quan es produeix la cancel·lació anticipada, els tipus d'interès del mercat són inferiors als del moment de formalització, el banc sí que patirà una pèrdua financera:

Com es calcula la pèrdua financera a la pràctica?

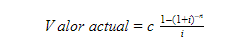

Per saber si s'ha produït o no aquesta pèrdua financera, caldrà tenir en compte el criteri establert pel legislador en l'apartat vuitè de l'article 23 de la Llei 5/2019, en el qual s'estableix que la pèrdua financera soferta pel prestador es calcularà, proporcionalment al capital reemborsat, per diferència negativa entre el capital pendent en el moment del reemborsament anticipat i el valor present de mercat del préstec. Per tant:

Per comprendre aquesta fórmula, en definitiva, cal portar a col·lació l'explicació realitzada anteriorment, en la qual com hem pogut veure, es tracta de comparar què té més valor, si els diners que rebrà el banc ara, en el present, si es cancel·la anticipadament la hipoteca (el qual el banc podrà tornar a prestar en les condicions actuals del mercat hipotecari) o, per contra, si val més els diners que rebria el banc si no es cancel·lés la hipoteca (és a dir, si és més gran aquest valor present de mercat del préstec). Per tant:

- Capital reemborsat > valor present de mercat del préstec -> no hi haurà pèrdua financera (doncs el banc el podrà tornar a prestar a un interès més gran i generar més beneficis)

- Capital reembolsado < valor presente de mercado -> si que habrá pérdida financiera (el banco dejará de ganar ese “valor futuro” que tenía previsto y no lo podrá recuperar porque los tipos de interés medios del mercado hipotecario actual son menores, con lo cual, incurrirá en una pérdida que es necesario compensar).

Dit això, per calcular aquesta altra variable del "valor present de mercat del préstec", cal tenir en compte diverses qüestions:

En primer lloc, i pel que fa a aquest concepte de "valor present", cal tenir present que aquest al·ludeix a un terme propi de la matemàtica financera, que permet determinar quin valor té ara, en el present, una determinada inversió, els fluxos o pagaments de la qual es periodifiquen en el temps, és a dir, ens permet valorar ara, en aquest moment present, quin valor té uns diners que no tenim ara mateix, sinó que rebrem en el futur, que és just el que succeeix amb un préstec hipotecari, des de l'òptica del banc que presta els diners.

Dit això, pel que fa al càlcul d'aquest "valor present de mercat del préstec", haurem de tenir en compte de nou el que disposa l'esmentat article 23.8 de la Llei 5/2019, en el qual s'estableix que el valor present de mercat del préstec es calcularà de la manera següent:

A.- FÓRMULA:

La suma del valor actual de les quotes pendents de pagament fins a la següent revisió del tipus d'interès i del valor actual del capital pendent que quedaria en el moment de la revisió de no produir-se la cancel·lació anticipada (havent de tenir en compte que aquesta segona variable, en el cas dels préstecs a tipus fix, serà igual a zero).

Així doncs, per calcular aquest valor actual, haurem d' aplicar la fórmula de matemàtica financera següent:

On:

- c = quota que paga el deutor.

- i = tipus d'interès aplicable (el que s'exposa a continuació).

- n = nombre de quotes pendents de pagament.

B.- TIPUS D' INTERÈS:

Serà el de mercat aplicable al termini restant fins a la següent revisió. El contracte de préstec especificarà l' índex o tipus d' interès de referència que s' emprarà per calcular el valor de mercat d' entre els que determini la persona titular del Ministeri d' Economia i Empresa.

Sobre aquesta previsió, caldrà tenir en compte el que disposa l'Ordre EHA/2899/2011, de 28 d'octubre, a l'article 28 de la qual s'estableix que, a efectes del càlcul del valor de mercat dels préstecs hipotecaris:

- Es considerarà interès de referència els tipus d'Interest Rate Swap (IRS) als terminis de 2, 3, 4, 5, 7, 10, 15 20 i 30 anys, que més s'aproximi al termini del préstec que resti des de la cancel·lació anticipada fins a la pròxima data de revisió o de venciment.

- I a aquest tipus d' interès se li aplicarà un diferencial, que es fixarà com la diferència existent, en el moment de contractació de l' operació, entre el tipus d' interès de l' operació i l' IRS al termini que més s' aproximi, en aquell moment, fins a la següent data de revisió del tipus d' interès o fins a la data del seu venciment.

Així doncs, a tall de resum:

On:

- IRSa = IRS actual que més s' aproximi al venciment.

- IRSb = IRS del moment de formalització que més s' aproximi al venciment.

Així mateix, sobre aquest IRS, els interessats han de saber que:

És possible plantejar un exemple pràctic de com es calcula la pèrdua financera a la pràctica?

Per suposat, com es pot apreciar, tots aquests conceptes, fins i tot per a persones instruïdes en el camp del Dret i de l' Economia poden resultar molt complexes de comprendre, de manera que, el més pràctic i didàctic, és sens dubte plantejar un exemple, a través del qual es podrà comprendre d' una manera molt més adequada tota la situació.

Així doncs, per exemple, es planteja la següent operació:

Arribats al mes d'abril de 2021, el deutor es planteja la possibilitat de cancel·lar anticipadament el seu préstec hipotecari, ja que ha cobrat una herència del seu difunt pare. En aquest cas, haurem de tenir en compte el següent:

En primer lloc, caldrà consultar la taula d'amortització del préstec, per saber quants diners es deu a abril de 2021, la qual cosa en aquest cas concret suposa la xifra de 165.106,50€.

Així doncs, a la vista d' això, per saber si el deutor haurà de pagar o no una comissió o compensació al seu banc, caldrà aplicar totes les fórmules indicades en la pregunta precedent, de la manera següent:

En primer lloc, hem de tenir clar que si:

En aquest cas concret:

Dit això, per calcular el valor present de mercat del préstec, haurem de realitzar la següent operació:

Partirem, com hem indicat, de la fórmula que ens permet calcular aquest valor present o actual:

En la qual, en el cas concret, suposa:

Així doncs, aplicant aquests valors indicats a la fórmula apuntada per obtenir el valor actual:

Obtenim com a resultat que, el valor actual d'aquest préstec, a abril de 2021, és de 177.931,74€.

- Com a apunt pràctic, comentar que en Excel, la fórmula de "=VA()" ens permet calcular aquest valor actual, indicant les 3 variables comentades (això és, quota, tipus d'interès i termini).

Així doncs, si apliquem aquesta xifra obtinguda a la nostra fórmula de la pèrdua financera veiem com:

Com hem comentat anteriorment, si el capital a reemborsar és menor al valor present de mercat del préstec, és a dir, que la diferència entre el capital reemborsat menys el valor present de mercat del préstec arreplega un resultat negatiu, en tal cas es produeix una pèrdua financera per al banc, tal com succeeix en aquest cas , amb la qual cosa, a la vista de les operacions efectuades, podem confirmar que es produeix, en aquesta operació concreta, una pèrdua financera per a l' entitat bancària, la qual haurà de compensar el deutor.

Així doncs, finalment, recordem que el client va pactar una comissió per cancel·lació anticipada del 2% (el límit màxim que permet la norma per a operacions a tipus fix), la qual cosa, en aquest cas concret, suposa:

- Comissió màxima = capital a reemborsar * comissió pactada

- Comissió màxima = 165.106,50 € * 2%

- Comissió màxima = 3.302,13 €

A la vista d' això, recordem que la norma actual estableix que la compensació o comissió a favor del prestador no podrà excedir de l' import de la pèrdua financera que pugui patir el prestador, amb el límit del 2 per cent del capital reemborsat anticipadament, amb la qual cosa, en aquest cas:

- Pèrdua financera = 12.825,24 €

- Comissió 2% = 3.302,13 €

Per tant, el banc podrà cobrar al seu client, com a màxim, els 3.302,13€ indicats, ja que la pèrdua financera és més gran a aquest import.

Així doncs, si el client ha d' abonar al seu banc aquests 3.302,13 € en concepte de comissió per cancel.lació anticipada, aquest haurà de valorar si li compensa o no aquesta amortització total anticipada, als efectes de la gestió del seu patrimoni.

Esperant doncs que totes aquestes explicacions i aquest exemple hagin servit per il·lustrar el lector i ajudar-lo a comprendre millor tots aquests conceptes, des de l'equip de Notaria Jesús Benavides quedem a disposició dels nostres clients, per resoldre tots els dubtes i qüestions que els sorgeixin al respecte de les operacions hipotecàries que desitgin formalitzar al nostre despatx notarial (AQUÍ).

Desembre 2023

1.- RENÚNCIA D' HERÈNCIA I SUBSTITUCIÓ VULGAR. SI LA DESIGNACIÓ TESTAMENTÀRIA ALS SUBSTITUTS ÉS GENÈRICA ("FILLS" O "DESCENDENTS), AMB LA SIMPLE AFIRMACIÓ QUE AQUESTS NO EXISTEIXEN, ÉS SUFICIENT PER FORMALITZAR LA RENÚNCIA I POSTERIOR ADJUDICACIÓ A QUI CORRESPONGUI:

Adjunt (AQUÍ) la Resolució de la DGSJFP de 30 d'octubre de 2023 (BOE de 22 de novembre de 2023), on la DG resol un cas d'una acceptació d'herència d'una dona, morta vídua, amb dues filles, a les quals, en el seu testament, designada com a hereves per parts iguals, amb substitució vulgar pels seus respectius fills o descendents. En formalitzar-se l'acceptació d'herència, una de les germanes renuncia a l'herència, i en l'escriptura, la renunciant simplement manifesta que aquesta manca de fills o descendents (sense acreditar-se fefaentment de cap manera), de manera que l'altra germana s'adjudica tota l'herència. El Registrador denega la inscripció perquè entén que s'ha d'acreditar la inexistència de fills o descendents (mitjançant acta de notorietat o per qualsevol mitjà vàlid en Dret).

El notari autoritzant recorre la qualificació i, la DG, alineant-se amb aquest, revoca la nota de qualificació, confirmant que, quan la substitució vulgar testamentària es realitza de forma genèrica (amb expressions com "fills" o "descendents", és a dir, sense crides nominatives), amb la simple manifestació de la inexistència d'aquests, és suficient per formalitzar la renúncia i posterior acceptació per l'hereu afavorit per aquesta renúncia.

2.- VENDA D' HABITATGE ARRENDAT. NO CAL APORTAR LA RENÚNCIA DE L' ARRENDATARI AL DRET DE TEMPTEIG PER PODER INSCRIURE:

La Resolució de la DGSJFP de 8 de novembre de 2023 (BOE de 30 de novembre de 2023), on la DG resol un cas d'una compravenda d'immoble (local) arrendat, en l'escriptura del qual el Notari dóna fe que se li ha exhibit una escriptura on l'arrendatari renuncia al seu dret d'adquisició preferent que li reconeix la LAU.

El Registrador denega la inscripció, al·legant que cal que se li acrediti a ell també, fefaentment, els detalls i circumstàncies d'aquesta renúncia (aportant còpia d'aquesta escriptura de renúncia on el Registrador pugui analitzar els seus termes, la legitimació de qui l'atorga, etc.). La DG revoca la nota de qualificació, considerant que amb la dació de fe del notari conforme l' arrendatari ha renunciat al seu dret de tempteig és suficient, ja que la Llei no atribueix competències al Registrador per qualificar els extrems de l' esmentada renúncia.

3.- A CATALUNYA EL PRELEGATARI POT PRENDRE POSSESSIÓ, PER SI MATEIX, DELS BÉNS PRELEGATS:

La Resolució de la DG de Dret, Entitats Jurídiques i Mediació de Catalunya de 27 d'octubre de 2023 (DOGC de 8 de novembre de 2023), on es resol un cas relatiu a una acceptació d'herència amb diversos cohereus, on un d'ells, a més, sent prelegatari d'un immoble, accepta la seva part de l'herència i, així mateix, de forma unilateral, s' adjudica aquest bé que conforma el prellegat. El Registre de la Propietat denega la inscripció al·legant que, perquè aquesta adjudicació té efecte, és necessària la conformitat de tots els hereus.

El notari autoritzant presenta recurs i, la DG, alineant-se amb aquest, revoca la nota de qualificació, recordant que, de conformitat amb el CCCat (art. 427-22), el legatari pot prendre per si mateix possessió del llegat si es tracta d'un prellegat.

4.- COMPRAVENDA AMB CONDICIÓ RESOLUTÒRIA A CATALUNYA. INTERPRETACIÓ DELS PERCENTATGES D' IMPAGAMENT NECESSARIS PER RESOLDRE EL CONTRACTE:

Adjunt (AQUÍ) la Resolució de la DG de Dret, Entitats Jurídiques i Mediació de Catalunya de 10 de novembre de 2023 (DOGC d'1 de desembre de 2023), on es resol un cas relatiu a una escriptura de resolució de compravenda, d'acord amb una condició resolutòria pactada i inscrita, a causa de l'impagament de quantitats degudes.

En el supòsit la DG senti la interpretació correcta de l'article 621-54 CCCat, en virtut del qual, per poder donar per resolta la compravenda per impagament de les quantitats ajornades (perquè els venedors recuperin la propietat de l'immoble) cal que les quantitats impagades superin el 15% del preu íntegre (preu total de la compravenda), de manera que, només un cop s'hagin acumulat impagaments de quantitats vençudes que superin aquest 15% del preu total de compra, es podrà llavors sí donar per resolta la compravenda.

5.- SÓN INSCRIPTIBLES ELS ACORDS D' UNA JUNTA GENERAL A LA QUAL NO ASSISTEIXEN ELS ADMINISTRADORS:

Adjunt (AQUÍ) la Resolució de la DGSJFP de 15 de novembre de 2023 (BOE de 4 de desembre de 2023), on la DG resol un cas d'una Junta General d'Accionistes a la qual, els administradors de la societat no hi assisteixen.

El Registrador Mercantil denega la inscripció dels acords adoptats, per aquesta causa, a l'empara de l'article 180 LSC ("els administradors hauran d'assistir a les juntes generals"). El notari recorre la qualificació, i la DG, alineant-se amb aquest, confirma que, en efecte, la inassistència de l' òrgan d' administració a la junta general no és motiu de nul·litat de la mateixa, sinó el que, en el seu cas generarà, és la responsabilitat dels administradors prevista en l' article 236 LSC.

6.- ACTA NOTARIAL DE JUNTA. PER PODER INSCRIURE EN EL REGISTRE MERCANTIL L' ANOTACIÓ PREVENTIVA, CAL ACREDITAR QUE S' HA EFECTUAT EL REQUERIMENT NOTARIAL ALS ADMINISTRADORS:

Adjunt (AQUÍ) la Resolució de la DGSJFP de 14 de novembre de 2023 (BOE de 4 de desembre de 2023), on la DG resol un cas de denegació d'anotació preventiva de sol·licitud d'acta notarial de junta, en el Registre Mercantil. Supòsit en què un soci vol que s'aixequi acta notarial de junta general i, per això, envia Email al president del consell d'administració sol·licitant-ho així, el qual li contesta afirmativament. Aquest soci intenta que es practiqui l' anotació preventiva en el Registre Mercantil en base a aquest Email, i el Registrador ho denega, afirmant que perquè sigui possible inscriure l' anotació preventiva, cal aportar el requeriment notarial als administradors.

La DG confirma la nota de qualificació i recorda que, per poder-se practicar l'anotació preventiva que es pretén, cal acreditar que s'ha efectuat el requeriment notarial als administradors (art. 104.1 RRM).

7.- VENDA D' IMMOBLE PER CONGREGACIÓ RELIGIOSA:

La Resolució de la DGSJFP de 23 d'octubre de 2023 (BOE de 22 de novembre de 2023), la qual pot ser d'utilitat en aquest cas de transmissions, ja que resumeix i analitza de forma detallada la legislació i documentació necessària per formalitzar la venda d'un immoble pertanyent a una congregació religiosa.

8.- ELEVACIÓ A PÚBLIC DE CONTRACTE D' ARRENDAMENT SUBSCRIT PER L' ANTERIOR TITULAR REGISTRAL:

La Resolució de la DGSJFP de 2 d'octubre de 2023 (BOE de 2 de novembre de 2023), on la DG resol un recurs interposat contra la denegació de la inscripció d'una escriptura d'elevació a públic de contracte d'arrendament.

Contracte d'arrendament subscrit per l'anterior titular registral (com a arrendador), i una arrendatària. El propietari no paga el préstec hipotecari que grava la finca arrendada i aquesta, finalment, és objecte d' execució hipotecària, en el procés de la qual, la finca és adjudicada a un tercer, a favor del qual consta inscrit actualment l' esmentat immoble. En aquest procés d' execució hipotecària, el nou titular que s' adjudica la finca és conscient que aquesta està arrendada, i l' adjudicació, en el procés judicial, se li concedeix salvaguardant els drets d' aquest arrendatari. Posteriorment, l'arrendatari intenta inscriure el seu dret, i el Registre el denega per falta de tracte successiu (art. 20 LH), és a dir, que no coincideix la persona qui va signar el contracte d'arrendament com a arrendador amb l'actual titular registral inscrit.

La DG revoca la qualificació, considerant aquest cas una excepció al principi general, ja que en el procediment d' execució hipotecària on va ser part l' actual titular registral es va deixar llevat del dret de l' arrendatària a l' ocupació de l' immoble.

9.- PROPIETAT HORITZONTAL. D' ELEMENT PRIVATIU A ELEMENT COMÚ. LA VIA CORRECTA ÉS L' ACORD D' AFECTACIÓ I CONVERSIÓ EN ELEMENT COMÚ:

La Resolució de la DGSJFP de 14 de novembre de 2023 (BOE de 4 de desembre de 2023), on la DG resol un recurs interposat contra la denegació de la inscripció d'una escriptura de segregació d'element privatiu i posterior venda a favor de la comunitat de propietaris (per convertir-lo tot seguit en element comú de la propietat horitzontal).

La DG confirma el defecte i, en resum, ens ve a dir que si es vol convertir una cosa privativa en element comú, la forma correcta no és la seva venda a favor de la comunitat, sinó la seva configuració com a element comú, modificant la descripció de l' edifici, i amb acord unànime de la comunitat de propietaris en afectar el títol constitutiu.

10.- NOVES FUNCIONALITATS A LA SEU ELECTRÒNICA DE L' AGÈNCIA TRIBUTÀRIA DE CATALUNYA:

Es resumeixen noves funcionalitats (AQUÍ) i millores a la seu electrònica de l'ATC:

Impost sobre transmissions patrimonials i actes jurídics documentats (ITPAJD): S' han incorporat novetats en els formularis telemàtics dels models 600 i 620 i en el programa d' ajut dels models 650 i 660. En concret:

- Adaptacions del formulari telemàtic del model 600 de l'ITPAJD per admetre a transmetents estrangers sense NIF en les operacions amb la tarifa DRG (drets reals de garantia i préstec).

- Adaptacions del formulari telemàtic model 620, compravenda de determinats mitjans de transport usats, per permetre exportar l' autoliquidació i recuperar les seves dades quan existeixi més d' un adquirent, en el cas de compra d' una embarcació, i per mostrar per separat els tipus de vehicle autocaravana.

Pel que fa a l'impost sobre successions i donacions (ISD):

- Adaptacions del programa d' ajut de la modalitat de successions per introduir els dipòsits en compte corrent o d' estalvi amb el format IBAN.

Així mateix, s'ha introduït la incorporació automatitzada de l'escriptura pública en els expedients d'autoliquidacions de l'ITPAJD (model 600) i de l'ISD (models 650, 651 i 653). Per tant, ja no cal que el ciutadà aporti l' escriptura pública si la notaria ha tramès prèviament la declaració informativa notarial a l' Agència Tributària de Catalunya.

11.- ACTES LCI. CAL PREGUNTAR AL CLIENT COM VOL LES SEVES FUTURES CÒPIES AUTORITZADES TANT DEL PRÉSTEC HIPOTECARI COM DE LA COMPRAVENDA:

S'adjunta (AQUÍ) Nota de la Junta Directiva del Col·legi Notarial de Catalunya en la qual, donant resposta a una comunicació rebuda en diverses notaries per part del banc ING (en la qual es demana que totes les còpies de les seves escriptures de CV + PH s'expedeixin en format electrònic), s'indica que, en les CV + PH, és el comprador (qui paga l'escriptura) el que ha de triar el format de les seves còpies autoritzades (en suport paper o electrònica).

A aquest efecte, es recomana preguntar al client per aquesta qüestió en l' acta prèvia LCI, deixar-ne constància en l' acta, i sobre la base de la seva preferència, expedir la còpia segons de la forma que demani l' adquirent.

12.- INSTRUCCIÓ PER A LA COMPROVACIÓ DE VALORS DE BÉNS IMMOBLES 2024:

S'adjunta (AQUÍ) la Instrucció per a comprovació de valors de béns immobles de l'Agència Tributària de Catalunya per a fets imposables (ITP, Successions i Donacions) de l'any 2024.

Cal recordar que aquesta taula és de vital importància quan no tenim el valor de referència del cadastre de l'immoble en qüestió. Sempre, en primer lloc, s' ha de tenir en compte el valor de referència a efectes fiscals. Supletòriament, a falta d'aquest, se seguirà utilitzant estava taula com es feia tradicionalment. Multiplicant el valor cadastral pel coeficient multiplicador corresponent, a efectes d' obtenir el valor mínim fiscal.

13.- PROPIETAT HORITZONTAL I SEGREGACIÓ / DIVISIÓ D'ELEMENT PRIVATIU. SI ELS ESTATUTS HO PERMETEN, TAMBÉ, IMPLÍCITAMENT, AUTORITZEN LES OBRES NECESSÀRIES PER EXECUTAR-LA:

La Resolució de la DGSJFP de 2 de novembre de 2023 (BOE de 30 de novembre de 2023), on la DG resol un cas relatiu a una segregació d'un local, resolent que, quan en el títol constitutiu de la propietat horitzontal es prevegi la possibilitat de segregar o dividir elements privatius sense necessitat d'acord col·lectiu de la junta de propietaris, implícitament s' estan autoritzant les obres i modificacions que aquesta segregació precisi, llevat de clàusula expressa en contrari.

14.- VENDA D' HABITATGE HABITUAL DE LA FAMÍLIA. ES REQUEREIX EL CONSENTIMENT D' AMBDÓS CÒNJUGES, TAMBÉ PER A ESTRANGERS:

La Resolució de la DGSJFP de 25 d'octubre de 2023 (BOE de 22 de novembre de 2023), on la DG resol un cas d'una venda d'un immoble pertanyent a un estranger, resolent que l'aplicació de l'article 1320 CC (i per tant el seu homòleg en el codi civil català) relatiu a la necessitat de consentiment d'ambdós cònjuges per disposar de l'habitatge habitual de la família, és independent del que disposi la llei rectora del règim econòmic matrimonial, i que d' acord amb el Reglament 24 juny 2016, és aplicable també a matrimonis estrangers.

15.- IMPORTANT DISTINCIÓ ENTRE PARTICIÓ FETA PEL TESTADOR I NORMES PARTICIONALS:

Adjunt (AQUÍ) la Resolució de la DGSJFP de 27 d'octubre de 2023 (BOE de 22 de novembre de 2023), on la DG resol un cas relatiu a una escriptura d'acceptació d'herència i adjudicacions hereditàries, en la qual, sintetitzant la jurisprudència del Tribunal Suprem en aquesta matèria, aclareix la important diferenciació entre una partició feta en el propi testament i les meres "normes particionals".

Assenyala el Centre Directiu que quan el testador duu a terme en el testament totes les operacions particionals (inventari, avalot, liquidació i adjudicació de lots) estem davant d'una veritable partició feta en testament. En canvi quan es limita a manifestar la seva voluntat perquè en el moment de la partició s' adjudiquin determinats béns en pagament del seu haver a cada hereu, estem davant de meres normes particionals.

Novembre 2023

1.- MOLTA CURA. ERRORS EN NOTARIA QUE GENEREN RESPONSABILITAT CIVIL:

S'adjunta (AQUÍ) una Nota del Consell General del Notariat, on es detallen les principals reclamacions que l'Assegurança de Responsabilitat Civil dels Notaris està havent d'atendre davant de negligències, errors o males praxis professionals. A continuació, alguns exemples destacables:

- Diverses reclamacions relatives a documents autoritzats amb persones amb capacitats psíquiques minvades. Extremar precaucions amb persones ancianes que presentin indicis de deteriorament cognitiu, incapacitades / amb mesures de suport per a l'exercici de la capacitat jurídica, sota tutela, curatela, etc.

- Suplantacions d' identitat. Extremar la diligència en verificar la identitat de la persona amb la seva foto de DNI / NIE / Passaport, etc.

- Verificació de càrregues hipotecàries. Extremar precaucions amb hipoteques cancel·lades econòmicament, però no registralment. Exigir constància documental que efectivament el préstec garantit està pagat.

2.- NOU RECORDATORI. NOVETATS EN MATÈRIA D' INVERSIONS EXTERIORS:

S'adjunta (AQUÍ) una nota informativa d'OCP amb resum de les principals novetats del Reial Decret 571/2023, sobre inversions exteriors. Es consideren inversions exteriors les següents:

Inversions estrangeres a Espanya:

- Participació d ' un NO RESIDENT en societats espanyoles que superi el 10% del capital social.

- Adquisició d'immobles a Espanya per NO RESIDENTS que superin els 500.000 euros.

- En el cas que els fons emprats en la inversió tinguin origen en jurisdiccions no cooperatives, s' exigeix declaració prèvia. L'ordre de 9 de febrer de 2023 (AQUÍ) conté la llista de jurisdiccions no cooperatives.

Inversions espanyoles a l' exterior:

- Participació en el capital de societats no residents que superi el 10 % del capital social.

- Adquisició de béns immobles sits a l' exterior per import superior a 300.000 euros.

- En el cas que la destinació de la inversió sigui una jurisdicció no cooperativa cal igualment la declaració prèvia.

Obligacions del notari:

- Quan entri en vigor el desenvolupament normatiu del Reial decret, serà obligatori que el notari remeti la informació sobre la inversió exterior al Consell General del Notariat.

- En el període transitori, la presentació telemàtica de les declaracions es realitza mitjançant AFORIX.

- Es manté vigent l' obligació del notari de remetre a la Direcció General de Comerç Internacional i Inversions, mitjançant escrit, en els mesos de gener i juliol de cada any, una relació d' aquelles operacions intervingudes que tinguin la consideració d' inversió estrangera, durant el semestre precedent respecte de les quals no s' hagi interessat del notari la presentació de la corresponent declaració.

3.- ÉS POSSIBLE DECLARAR EL FINAL D' OBRA PARCIALMENT EN UN EDIFICI DIVIDIT HORITZONTALMENT:

La DG resol un cas d'un edifici, amb diverses plantes, dividit horitzontalment, on es declara el final d'obra de només part d'ells (en concret, del local baix i de la primera planta, no així de la resta de plantes).

En aquest cas, la DG ho accepta, afirmant que no hi ha inconvenient en què la constància de la terminació d'obra pugui ser parcial, per fases, i fins i tot per pisos; doncs pot ocórrer en la pràctica que hi hagi elements no acabats, sense que això obsti a la inscripció de la terminació d' altres, sempre que s' acrediti degudament.

4.- PARTICIÓ D' HERÈNCIA PER COMPTADOR PARTIDOR. CURA AMB ELS CONFLICTES D' INTERESSOS:

La Resolució de la DGSJFP de 5 de setembre de 2023 (BOE de 25 d'octubre de 2023), on la DG resol que en una escriptura d'acceptació, partició i adjudicació d'herència, la comptadora-partidora no s'ha limitat a l'estrictament particional i, en les adjudicacions, ha realitzat funcions dispositives que requereixen la intervenció dels hereus.

A més, hi ha un conflicte d' interessos entre dos cohereus germans, ja que un és tutor d' un altre, i per tant n' exerceix la representació legal. En ser els dos interessats en l' herència, i estar un d' ells representat legalment pel seu germà, hi ha conflicte d' interessos i en aquest cas és necessari la intervenció d' un defensor judicial.

5.- VENDA DE PLAÇA D' APARCAMENT EN FINCA SENSE DIVIDIR. CAL DESCRIURE CONCRETAMENT LA PLAÇA D' APARCAMENT:

La Resolució de la DGSJFP de 28 de juliol de 2023 (BOE de 12 d'octubre de 2023), on la DG resol un cas de venda d'una participació indivisa (1,329%) d'una finca, destinada a aparcament de vehicles. L'escriptura contenia la descripció d'aquesta finca registral en el seu conjunt (consistent en la planta soterrani d'un edifici destinada a aparcaments i trasters), però no la descripció d'aquesta concreta plaça d'aparcament l'ús i gaudi exclusiu de la qual s'atribuïa a la participació indivisa de finca transmesa.

La DG, alineant-se amb el Registrador, considera que cal que, en l' escriptura de compravenda, es descrigui amb detall els llindars i la superfície de la plaça d' aparcament que es transmet.

6.- REGISTRE DE LA PROPIETAT I LLEI 11/2023. NOUS TERMINIS PER A QUALIFICACIÓ DE DOCUMENTS:

La Resolució de la DGSJFP de 7 de juliol de 2023 (BOE de 15 d'agost de 2023), on s'aprova el calendari per implantar la llei 11/2023 de digitalització d'actuacions registrals. Aquesta llei ve a instaurar la signatura electrònica de tots els assentaments i documents registrals i la portada d' un protocol en suport electrònic. L' esmentada resolució inclou dos annexos amb un calendari d' implantació de la signatura electrònica en cadascun dels Registres de la Propietat d' Espanya, i amplia el termini ordinari de qualificació registral de 15 dies hàbils a 30 dies hàbils, durant el termini d' un mes a comptar des de la data en què s' inicia la implantació de les actuacions digitals.

S' adjunta al resum la resolució amb els annexos en els quals es troben les respectives dates d' inici de la fase d' implantació de signatura electrònica, per a que tots els empleats de la notaria puguin consultar-les i tenir en compte que en el termini d' un mes des d' aquesta data, el termini de qualificació no és de 15 dies com habitualment, sinó de 30.

La importància d'aquesta consulta rau en el fet que s'autoritzen cancel·lacions d'hipoteques inscrites en tots els registres d'Espanya, i cadascun d'ells té una data prevista per a la implantació d'aquesta signatura electrònica!

7.- VEÏNATGE CIVIL I LES SEVES DIFICULTATS DE PROVA. CAL DONAR-LI MOLTA IMPORTÀNCIA A LA MANIFESTACIÓ QUE S' INCLOGUI EN L' ESCRIPTURA:

La Resolució de la DGSJFP de 3 d'octubre de 2023 (BOE de 2 de novembre de 2023), on la DG resol un cas relatiu a la prova del veïnatge civil d'una fal·lera i la seva importància per determinar el Dret successori aplicable.

En el supòsit, la causant, en el seu testament, manifesta que té veïnatge civil comú. No obstant això, el seu hereu (espòs), quan accepta l'herència, en aquesta escriptura d'acceptació manifesta que el veïnatge civil de la causant era la d'Eivissa, i en base a la mateixa, s'adjudica tota l'herència (a diferència d'això, si el veïnatge civil fos comú, com la causant no tenia descendents, però sí ascendents vius, aquests serien legitimaris). En presentar-se a inscripció l' esmentada escriptura d' acceptació d' herència, el Registrador la denega, en considerar que preval la manifestació del veïnatge civil comú realitzat per la morta en el seu testament.

La DG, alineant-se amb el Registre, considera que la prova del veïnatge civil és molt difícil (llevat d'aquells casos en què consti inscrita la manifestació expressa en el Registre Civil). Així doncs, en cas de dubtes, ha de prevaler la manifestació de l'interessat realitzada davant de Notari (doncs s'ha realitzat estant degudament informat per part del fedatari), fins i tot sobre el que pugui resultar de documents extrajudicials (com un certificat d'empadronament del que resulti que la persona està empadronada en aquest domicili des de fa més de 10 anys), doncs no sempre el veïnatge administratiu coincideix amb el domicili efectiu (que és el que determina el veïnatge civil).

8.- L' ADMINISTRADOR AMB CÀRREC CADUCAT POT CONVOCAR LA JUNTA GENERAL PER A LA RENOVACIÓ DE L' ÒRGAN D' ADMNISTRACIÓ I PER PRESENTAR COMPTES ANUALS:

S'adjunta (AQUÍ) la Resolució de la DGSJFP de 31 d'octubre de 2023 (BOE de 21 de novembre de 2023), en la qual la DG resol que és vàlida la Junta General convocada per administrador amb càrrec caducat, sempre que aquesta Junta General es convoqui per renovar l'òrgan d'administració i aprovar els comptes anuals de diversos exercicis com a forma de superar el tancament del Registre de la Propietat.

9.- PODERS PREVENTIUS I ASPECTES INTERREGIONALS:

Es resumeix a continuació, breument, una ponència relativa als poders preventius i als aspectes a tenir en compte en l' àmbit del Dret interregional:

- Gran utilitat del poder preventiu: evita a la família haver de recórrer a mesures de suport judicials (que tarden més d'un any a constituir-se, més el cost d'advocats, etc.).

- En breus serà possible consultar telemàticament, en el Registre Civil, la vigència d' aquests poders. Cautela a tenir en compte sempre que un apoderat acudeixi a Notaria a signar amb un d'aquests poders.

- Dubtes sobre Dret aplicable quan un client acudeix a notaria per signar un poder preventiu: Hem d'acudir sempre al criteri de la residència habitual (art. 9.6 Cc) per constituir el poder a l'empara del CCCat o el Cc.

- Recordar sempre incloure (o no), a petició del client, la clàusula sobre si es requereix autorització judicial per als mateixos actes per als quals la requereix el curador.

- A Catalunya, en els propers mesos, hi haurà novetats rellevants en aquesta matèria, ja que l' avantprojecte de reforma del Llibre II del Codi Civil Català sobre aquesta matèria entrarà al Parlament en breus ja, com a Projecte de Llei, de manera que, si es tramita ordinàriament, en uns mesos hi haurà una nova normativa en aquesta matèria amb modificacions molt profundes que haurem d' estudiar per adaptar les escriptures.

10.- LLEI 11/2023. DIGITALITZACIÓ D'ACTUACIONS NOTARIALS I REGISTRALS (PROTOCOL ELECTRÒNIC, VÍDEO SIGNATURES i CÒPIES AUTORITZADES ELECTRÒNIQUES):

S'adjunta article del nostre BLOG que resumeix els 10 punts principals de l'entrada en vigor de la Llei 11/2023 (AQUÍ).

Tres són els canvis principals que ens afectaran al nostre dia a dia:

- El primer és el dipòsit en seu electrònica notarial de tots els documents signats, sent fidel reflex del document en paper (matriu, units, diligències i notes).

- El segon gran canvi és la possibilitat de videofirmar amb certificat digital determinats tipus de documents una vegada que el ciutadà registrat al portal notarial;

- i per últim, la creació de les còpies autoritzades electròniques que substitueixen el paper amb la seva mateixa eficàcia i validesa.

Després de 21 dies d'implementació ens hem trobat amb les següents casuístiques:

PEL QUE FA AL PORTAL NOTARIAL (PNC):

- Els ciutadans que vulguin realitzar tràmits hauran d'emplenar el formulari i validar el seu mòbil i correu de contacte. El tràmit és senzill i es completa pujant a la plataforma el document d'identitat. Ho hem validat i funciona correctament per a ciutadans identificats amb DNI, NIE i PASSAPORT.

- La forma més pràctica d'accedir i que serveix també per signar és utilitzar un certificat digital. Recomanem el de la Fàbrica Nacional de Moneda i Timbre, tot i que hi ha diverses entitats emissores certificades per Ancert.

- El ciutadà que accedeixi podrà consultar tot el seu històric d' escriptures entre l' 1 de gener de 2007 i el 8 de novembre de 2023. El signat a partir de l'entrada en vigor de la llei encara està per determinar com es publiqués.

PEL QUE FA A LA VIDEOFIRMA:

- Des de l'inici hem aconseguit realitzar amb èxit 2 videofirmes. Si bé és una tecnologia molt nova i que té les seves limitacions no ha resultat complex de realitzar un cop el client està registrat al portal i disposa del certificat digital per poder signar.

- La connexió es realitza amb una aplicació integrada al navegador web i és intuïtiva i senzilla. Esperem que a mesura que els ciutadans es registrin augmenti el nombre de documents atorgats per aquest mètode.

QUANT A LA CÒPIA AUTORITZADA ELECTRÒNICA:

- Ja hem emès les primeres còpies autoritzades electròniques amb codi segur de verificació (CSV).

- El procés el gestionem des del mateix Word i de manera paral·al dipòsit del document tot i que es pot emetre amb posterioritat, sempre per a documents signats a partir del 9 de novembre de 2023.

- El document es publica a la seu electrònica notarial i es genera de forma ràpida i senzilla en SIGNE el CSV per remetre al client.

- Una vegada pujat a la seu electrònica es comparteix amb el client mitjançant un correu electrònic en el qual li facilitem un enllaç a la seva còpia autoritzada electrònica. Aquest mètode de lliurament li dóna autenticitat i validesa legal enfront de tercers. Creiem que a poc a poc anirà substituint el paper ja que per a la seva consulta i validació no cal estar donat d'alta al portal notarial del ciutadà.

DUBTES MÉS FREQÜENTS DE PROTOCOL ELECTRÒNIC i VIDEOFIRMA:

A SIC, dins de l'apartat "Llei 11/2023. Digitalització d'actuacions notarials i registrals" es pot trobar un document amb preguntes i respostes sobre dubtes existents en relació a la posada en marxa de la Llei 11/2023, s'han emès dues publicacions: volum 1 i volum 2.

Així mateix, s'adjunten (AQUÍ en singular i AQUÍ plural), plantilles base per a qualsevol escriptura electrònica atorgada per videofirma a través del Portal Notarial del Ciutadà.

MODIFICACIÓ DE L' ÍNDEX ÚNIC INFORMATITZAT. NECESSITAT D'INFORMAR PER SEPARAT DEL NOMBRE DE FOLIS EN SUPORT PAPER / TELEMÀTIC:

A partir del 9 de novembre de 2023, es modifica l' Índex Únic Informatitzat per incorporar com a camp obligatori a informar en cada instrument públic el nombre de folis de matriu del suport paper per separat del nombre de folis en suport electrònic.

Per a qualsevol dubte en tot allò relacionat amb la nova digitalització (tant d'empleats com de clients), contacteu al correu: poders@jesusbenavides.es

Octubre 2023

1.- REGISTRE CENTRAL DE TITULARITATS REALS. NOTA ACLARATÒRIA

S'adjunta (AQUÍ) nota aclaridora d'OCP sobre diverses qüestions relatives al Registre Central de Titularitats Reials i les obligacions dels Notaris al respecte:

- Per a l'atorgament del negoci jurídic, no és requisit de validesa l'obtenció del correu electrònic a què es refereix l'article 4 del RD 609/2023, ja que no forma part dels requisits d'identificació del titular real.

- Percentatge de participació: només s' haurà d' incloure aquesta informació quan calgui efectuar una nova acta de manifestacions per al supòsit que existeixi discordança entre el contingut de la BDTR i la manifestació de l' atorgant

2.- COMPRAVENDA D' IMMOBLE FORMALITZADA PER REPRESENTANT AMB PODER REVOCAT. MOLTA CURA EN VERIFICAR LA VIGÈNCIA DE PODERS I CÀRRECS DE SOCIETATS

Adjunt la Resolució de la DGSJFP de 26 de juliol de 2023 (BOE de 28 de setembre de 2023). La DG resol un cas d' una CV d' un immoble, en el qual la part venedora és representada per un apoderat, manifestant aquest que el seu poder és vigent, i el notari, donant el seu judici de suficiència positiu en l' escriptura. No obstant això, de les dades obrants en el Registre Mercantil, resulta que aquest poder estava revocat de feia pocs dies, havent-se publicat aquesta revocació en el BORME, una vegada inscrita en el Registre (moment a partir del qual és oposat enfront de tercers), el mateix dia de la signatura de la CV.

La DG confirma la qualificació del Registre, de manera que no es pot inscriure el dret del comprador ja que el venedor no va estar degudament representat per una persona amb facultats suficients per formalitzar aquesta venda.

Per tenir en compte el cas i realitzar les consultes pertinents en el Registre en una data el més propera possible a la signatura de l'escriptura (si és possible, el mateix dia), per evitar casos així.

3.- SL. REDUCCIÓ DE CAPITAL PER COMPRA DE PARTICIPACIONS. IMPORT DE LA RESERVA INDISPONIBLE

Adjunt la Resolució de la DGSJFP de 24 de juliol de 2023 (BOE de 27 de setembre de 2023). La DG resol el típic cas de "sortida" d'un soci d'una SL. Per a això, la societat recompra totes les participacions d'aquest soci (per un valor de reemborsament superior al nominal) per a, a continuació, reduir el capital social en el mateix import (procedint així a la seua amortització) i, així mateix, dotar una reserva indisponible, per l'import de la reducció (prenent com a referència el nominal de les participacions, i no el valor reemborsat al soci, que com s' indica, és superior), per garantir els drets dels creditors.

El Registre qualifica negativament perquè considera que l'import de la reserva ha de ser igual "al valor del rebut pel soci" (això és, al total reemborsat, i no només al valor nominal de les participacions).

La DG revoca la qualificació del Registrador Mercantil, determinant que en aquests casos l' import de la reserva indisponible ha de ser igual al valor nominal de les participacions amortitzades, i no a l' import reemborsat al soci sortint

4.- GUARDA DE FET. DOCUMENT INTERPRETATIU PER A TRÀMITS BANCARIS

S'informa que en SIC, dins de l'enllaç "Llei 8/2021 de suport a la discapacitat" es posa a disposició dels empleats un protocol marc signat entre la Fiscalia General de l'Estat i el sector bancari per clarificar les atribucions del guardador de fet en l'àmbit de les gestions bancàries.

Aquest document també ha estat objecte d'anàlisi detallada en un article del nostre blog (AQUÍ es pot consultar).

5.- INVERSIONS EXTERIONRES. NOVETATS NORMATIVES A TENIR EN COMPTE

S'informa a la plantilla de la recent aprovació del Reial decret 571/2023, de 4 de juliol, sobre inversions exteriors (AQUÍ es pot consultar), que haurà de ser tingut en compte quan es formalitzin operacions amb no residents. En concret, es modifica la normativa anterior en els aspectes fonamentals següents:

1.- Es consideren inversions estrangeres als efectes de fer la corresponent declaració posterior al Registre d' Inversions del Ministeri d' Economia, les següents:

- Participació per no residents en societats espanyoles quan aquesta participació superi el 10% del capital social o dels drets de vot de la companyia (anteriorment s'exigia que la participació fos del 50%).

- Adquisició de béns immobles a Espanya per no residents quan l'import superi els 500.000€ (anteriorment el límit mínim estava en 3.000.000 €).

En aquests casos el titular no resident té l'obligació de declarar davant el Registre d'Inversions del Ministeri d'Economia la inversió, mitjançant els models que resulten de la disposició transitòria 3 del Reial Decret (models DP1, D1A D1B, DP2, D2A, D2B).

2.- Si l'operació ha estat intervinguda per Notari, haurà de comunicar la inversió al Consell General del Notariat a través de la seu electrònica notarial (SIGNO) i, en tot cas, advertir el compareixent de l'obligació de presentació.

3.- En el cas que les inversions considerades estrangeres (de conformitat amb l'article 4 del Reial Decret), tinguin origen en un país de jurisdicció no cooperativa (antics paradisos fiscals), que són les recollides a l'Ordre de 9 de febrer de 2023, caldrà fer una declaració prèvia i els Notaris hauran d'exigir-la abans de l'atorgament, i advertir expressament d' això en el document públic.

6.- NOTES PRÀCTIQUES DE DOCUMENTS ON INTERVINGUIN ESTRANGERS

S'adjunta (AQUÍ), un interessant article d'un company Notari, on s'exposen una sèrie de reflexions pràctiques a tenir en compte quan en un document públic intervingui una persona física estrangera. A tall de resum, es destaquen les més rellevants:

- Identificació. S' apliquen les regles generals del Reglament Notarial. En concret, en el cas dels estrangers comunitaris aquesta es realitza a través, bé del seu passaport, bé del seu document d' identitat nacional.

- NIE: Els estrangers que, pels seus interessos econòmics, professionals o socials, es relacionin amb Espanya, han d' estar dotats, a efectes d' identificació, d' un nombre personal, únic i exclusiu, de caràcter seqüencial. Necessari per a totes aquelles operacions amb transcendència tributària.

- Traducció: Llevat que el notari conegui l' idioma estranger, caldrà atenir-se al que disposa l' article 150 del Reglament Notarial i demanar un intèrpret.

- Mitjans de pagament: Molta cura i diligència amb matèria de prevenció de blanqueig. És altament recomanable exigir que els comptes d'ingrés i abonament siguin de bancs espanyols. Si hi hagués bancs estrangers o comptes de terceres persones, s'exigirà informació el més completa i fidedigna possible sobre l'origen dels fons, requerint justificació documental (certificats de titularitat dels comptes, contractes justificatius de l'origen dels fons, etc.).

- Apostilla: Resulta imprescindible comptar amb ella respecte dels documents atorgats a l' estranger.

- Operacions immobiliàries. Recordar la retenció del 3% del preu (Impost de la Renda de No Residents) i inversió del subjecte passiu en la "plusvàlua municipal".

7.- SOL·LICITUD DE CÒPIES DE TESTAMENTS A L'ARXIU DEL COL·LEGI NOTARIAL DE CATALUNYA

Informació d'interès en sol·licitar còpies de testaments al Col·legi. Per evitar problemes en cas de discrepàncies de dates, es demana per part del Col·legi que, quan es remeti una sol·licitud de còpia, s'adjunti a la sol·licitud de còpia de testament els corresponents certificats de defunció i últimes voluntats per identificar de forma més exacta aquesta petició.

8.- SIGNATURA TELEMÀTICA DE DOCUMENTS NOTARIALS. ENTRADA EN VIGOR

Com ja es va informar en anteriorment, el pròxim 9 de novembre entrarà en vigor la Llei 11/2023, que permetrà la signatura telemàtica de documents públics (això és, a través d'un sistema de videoconferència amb el Notari i signatura electrònica, sense necessitat que el client acudeixi físicament a la notaria). AQUÍ es pot trobar un article al blog de la Notària de Jesus Benavides amb més detall al respecte (quins documents es podran signar, procediment, etc.).

Per ser pioners amb aquesta novetat i donar el millor servei als clients, s'ha creat a la pàgina web de la notaria de Jesus Benavides un nou apartat (Videofirma) on, mitjançant uns didàctics vídeos, s'explica tot el procés que haurà de seguir qualsevol ciutadà que vulgui posar en pràctica aquesta possibilitat.

Per a qualsevol dubte (tant d'empleats com de clients), contactar per a la seva resolució al correu electrònic: poderes@jesusbenavides.es

Setembre 2023

1.- CÒMPUT TERMINIS PER A CELEBRACIÓ DE JUNTA GENERAL. NO ES POT INCLOURE EN EL CÒMPUT EL DIA DE CELEBRACIÓ DE LA JUNTA

Adjunt la Resolució de la DGSJFP d'11 de juliol de 2023 (BOE de 28 de juliol de 2023). D'acord amb ella, i a tall resum, la DG ens recorda les regles de còmput dels terminis per a la convocatòria de junta general en una societat de capital. Com és sabut, l'article 176 LSC determina que entre la convocatòria i la celebració de la junta general ha de transcórrer un mes (SA) o 15 dies (SL). Per al còmput d' aquests terminis, el dia d' inici comença el dia en què es remet l' anunci a l' últim dels socis i, per determinar el dia de finalització del termini, no es podrà computar el dia de celebració de la junta general.

Per tant ha de transcórrer un mes per a les societats anònimes i 15 dies per a les societats limitades, i és l' endemà d' aquests terminis quan es pot celebrar vàlidament la Junta General.

2.- DOCTRINA DE LA DIRECCIÓ GENERAL EN MATÈRIA ARANZELÀRIA

S'adjunta (AQUÍ) interessant document que recull un resum de la doctrina de la Direcció General de Seguretat Jurídica i Fe Pública, en matèria aranzelària, dels anys 2020 – 2023. Per consultar en cas de dubtes sobre com minutar escriptures concretes.

3.- NOVETATS EN L' ÍNDEX ÚNIC INFORMATITZAT

S' informa que, recentment, l' Índex Únic Informatitzat ha inclòs una sèrie de novetats per millorar el reflex dels negocis jurídics que s' atorguen en els instruments públics.

En concret, es creen nous actes jurídics per recollir degudament:

- Actes d' adquisició o conservació de veïnatge civil.

- Escriptures de mesures de suport i les de constitució d'assistència (i el seu equivalent a Catalunya),

- Actes d'omissió de número de protocol o de Llibre Registre (per donar solució al cas infortunat que quedi un número o diversos sense document realment autoritzat o intervingut).

Altres petites modificacions:

- Constància dels mitjans de pagament en les actes de dipòsit.

- Especificació de la titularitat guanyancial (o no) en la compravenda de participacions i accions socials.

- Constitució d'entitats amb o sense personalitat jurídica, on s'exigeix la informació del seu Número d'Identificació Fiscal (si l'obtenció és posterior a l'atorgament i no s'ha pogut obtenir la dada per part del client, arribat el venciment del termini per remetre l'índex, s'haurà de sol·licitar l'aixecament de regla per la llera habitual).

4.- TEORIA DEL NEGOCI JURÍDIC COMPLEX. COMPRA + HIPOTECA D' IMMOBLE PER PERSONA CASADA. NO ÉS NECESSARI EL CONSENTIMENT DE L' ALTRE CÒNJUGE SI LA HIPOTECA ES REALITZA DE FORMA SIMULTÀNIA A LA COMPRA. CURA EN CAS D' ESTRANGERS

S'adjunta (AQUÍ) interessant article on es resumeix la doctrina de la DG sobre la teoria del negoci jurídic complex. Es tracta de casos on una persona casada compra ella sola un immoble, i tot seguit l'hipoteca. Com és sabut, la regla general determina que, per hipotecar l' habitatge habitual, encara que aquesta pertanyi a un sol dels cònjuges, és necessari el consentiment de l' altre. Com a excepció a aquesta regla general, sorgeix la teoria del negoci jurídic complex, en virtut de la qual, no és necessari el consentiment del cònjuge no titular en la constitució d' hipoteca sobre habitatge habitual immediatament posterior a la seva compra, és a dir que la hipoteca se signi amb el nombre immediatament posterior de protocol a la de compravenda.

En el cas d'estrangers, CURA, doncs la DG no admet la doctrina del negoci jurídic complex, llevat que aquest dret estranger ho permeti i així s'acrediti (així doncs, s'haurà de verificar mitjançant informe del notari si el Dret estranger que regeix el règim matrimonial concret dels clients, admet o no aquesta teoria del negoci complex).

5.- ELEVACIÓ A PÚBLIC D' ACORDS SOCIALS. UNA BONA ESCRIPTURA POT SALVAR UN MAL CERTIFICAT

Adjunt la Resolució de la DGSJFP de 10 de juliol de 2023 (BOE de 28 de juliol de 2023). D'acord amb ella, i a tall resum, la DG determina que, en el marc d'una elevació a públic d'acords socials d'una SL (cessament i designació de càrrecs), si en el certificat no s'indica el quorum d'adopció dels acords, però en l'escriptura sí que s'especifica (mitjançant una manifestació de l'administrador), això és suficient per poder inscriure l' acord en el Registre Mercantil.

6.- PRIOR IN TEMPORE, POTIOR IN IURE. EL QUE ARRIBA PRIMER AL REGISTRE, ÉS EL QUE PREVAL (ENCARA QUE EL DRET SIGUI POSTERIOR)

Adjunt la Resolució de la DG de Dret, Entitats Jurídiques i Mediació, de 17 de juliol de 2023 (DOGC de 31 de juliol de 2023). D' acord amb ella, i a tall resum, la DG determina que el que accedeix primer al Registre, és el que preval.

Supòsit en el qual, l' any 1986, mitjançant document privat, es constitueix un usdefruit vitalici sobre una finca. Posteriorment, el 09/02/2023, s'eleva a públic aquest document privat i es presenta a inscripció en el Registre de la Propietat. No obstant això, el Registrador denega la inscripció, ja que data 03/02/2023, això és, 6 dies abans, es va presentar a inscripció una escriptura de lliurament de llegat, en la qual s'adjudica aquest dret d'usdefruit a un tercer, en base a una acceptació d'herència d'una persona morta el 2022.

En aquest cas, la DG recorda el principi bàsic de funcionament del Registre, això és, prior in tempore, potior in iure, de manera que, el que primer arriba al Registre i s'inscriu (usdefruit de 2022 presentat el 3 de febrer de 2023), preval davant la resta de drets (en aquest cas, un usdefruit constituït en document privat el 1986 i presentat a inscripció el 9 de febrer de 2023 en base a una escriptura d' elevació a públic).

7.- TAULA NORMATIVA SOBRE NACIONALITAT I ESTAT CIVIL

S'adjunta (AQUÍ) interessant document que recull una taula normativa sobre nacionalitat i estat civil, on podem trobar enllaços a normativa i Resolucions de la Direcció General sobre matèries diverses com Registre Civil, certificacions, règim econòmic del matrimoni, etc.

8.- JURA DE NACIONALITAT. DIVERSES QÜESTIONS A TENIR EN COMPTE

S'adjunta (AQUÍ) Circular de la DG relativa a la competència del Registre Civil concret on formalitzar la declaració d'opció de la nacionalitat espanyola, així com el jurament o promesa. En aquesta s' estableix que la competència correspondrà a l' Oficina del Registre Civil del domicili de l' optant.

Així mateix, s'adjunta (AQUÍ) Circular de la Directora General de Seguretat Jurídica i Fe Pública, en la qual es determina la improcedència d'atorgar actes de jura de nacionalitat quan es detectin indicis que el compareixent ha realitzat actes incompatibles amb la bona conducta cívica (com per exemple, el fet que el sol·licitant estigui ingressat en un centre penitenciari).

9.- IMPUGNACIÓ JUDICIAL DE QUALIFICACIONS NEGATIVES. SERVEI AL QUAL PODEM RECÓRRER COM A OFICINA NOTARIAL

S'adjunta (AQUÍ) un document informatiu del Consell General del Notariat, a través del qual, es dona a conèixer un servei de què disposen els Notaris, per poder recórrer judicialment aquelles qualificacions negatives (o també Resolucions de la DGSJFP) que puguin suposar un interès corporatiu per als Notaris.

Així doncs, en cas que l' empleat es trobi amb una qualificació negativa que consideri que pot afectar el Notariat en el seu conjunt, pot plantejar aquesta possibilitat al notari, la qual es podrà demanar per les vies que s' indiquen en el document adjunt.

10.- LA RECOMANABLE ACTA DE MANIFESTACIONS PRÈVIA A L' ATORGAMENT D' UNA ESCRIPTURA EN LA QUAL INTERVÉ UNA PERSONA AMB DISCAPACITAT.

La circular informativa 3/2021, de 27 de setembre de la Comissió Permanent del Consell General del Notariat, proposa que prèviament a l'atorgament d'una escriptura en la qual intervinguin persones amb discapacitat, s'aixequi una acta de manifestacions en la qual es facin constar les circumstàncies que puguin influir en l'atorgament del negoci jurídic de què es tracti. L' esmentada acta podrà recollir entre altres circumstàncies:

- Declaracions de la pròpia persona amb discapacitat, Per exemple, la manifestació d' aquesta persona reconeixent que ven per un preu inferior al de mercat per una necessitat o conveniència determinada, o els motius pels quals renuncia a una determinada herència.

- Declaracions de les persones que assisteixin al discapacitat en l' exercici de la seva capacitat. Per exemple, la manifestació del guardador de fet, advocat, acompanyant incidental, etc, fent constar que ha recomanat a la persona amb discapacitat atorgar una escriptura de venda perquè és necessari per al seu sustent i manutenció futurs, o per saldar uns deutes pendents.

Aquesta acta és un complement imprescindible del judici de capacitat notarial, i aporta claredat i seguretat enfront de controvèrsies futures i possibles reclamacions. És recomanable que el requirent de l' acta sigui la persona amb discapacitat o el seu assistent.

11.- ES CREA EL REGISTRE CENTRAL DE TITULARITATS REALS.

Entra en vigor el dia 19 de setembre de 2023 el Reial decret 609/2023, d'11 de juliol, pel qual es crea el Registre Central de Titularitats Reials. Aquest registre és de consulta obligada per a tots els subjectes obligats per la llei al control del blanqueig de capitals, entre ells els notaris. No obstant això, fins que no es produeixi el bolcat de dades a aquest registre, per a la qual cosa es donen 9 mesos, el Reial Decret estableix que cal seguir acudint a les fonts tradicionals (Base de dades del Titular Reial a través de Signe).

Juliol 2023

1.- NOU PERMÍS RETRIBUÏT DE 15 DIES NATURALS PER A PARELLES DE FET

Es publica al BOE i entra ja en vigor el Reial decret llei 5/2023 (AQUÍ es pot consultar), en virtut del qual, es reconeix un permís retribuït de 15 dies naturals pel fet de constituir-se (i registrar-se) com a parella estable. Se'n pot informar totes les parelles estables que es constitueixin a partir d'ara, perquè puguin gaudir d'aquest nou permís.

2.- NOVA REGULACIÓ DE LES MODIFICACIONS ESTRUCTURALS DE LES SOCIETATS MERCANTILS

El ja citat Reial decret llei 5/2023 (AQUÍ es pot consultar) ha derogat l'antiga Llei 3/2009, de 3 d'abril, sobre modificacions estructurals de les societats mercantils (transformació, fusió, escissió, cessió global d'actiu i passiu, etc.). Així doncs, a partir d'ara, el nou règim jurídic de les modificacions estructurals cal trobar-lo en l'esmentat Reial decret llei 5/2023. A tenir en compte quan qualsevol oficial prepari una d'aquestes operacions (haurà de consultar la nova regulació i adaptar les cites legals al nou text normatiu).

3.- LES SENTÈNCIES DE DIVORCI D' ESTRANGERS, AMB ADJUDICACIÓ D' IMMOBLES, HAN D' ESTAR INSCRITES EN EL REGISTRE CIVIL CENTRAL

Adjunt la Resolució de la DGSJFP de 13 de juny de 2023 (BOE de 10 de juliol de 2023). D'acord amb ella, i a tall resum, la DG determina que, en cas de divorci (D'ESTRANGERS el matrimoni de la qual no està inscrit en el Registre Civil espanyol), si en la sentència s'adjudica un immoble a un dels excònjuges, per poder inscriure la mateixa en el Registre de la Propietat, cal que, prèviament, aquesta sentència de divorci consti inscrita en el Registre Civil central.

4.- REGISTRE DE LA PROPIETAT I PRIOR IN TEMPORE. DE VEGADES SÍ, I DE VEGADES NO, EL QUE ES PRESENTA DESPRÉS TÉ PRIORITAT SOBRE DOCUMENTS PRESENTATS AMB ANTERIORITAT

Adjunt la Resolució de la DGSJFP de 15 de juny de 2023 (BOE de 10 de juliol de 2023). D'acord amb ella, i a tall resum, la DG resol un cas curiós:

- Se signa CV + PH que es presenta a inscripció, qualificat amb defectes esmenables.

- Es presenta esmena, i estant l'assentament vigent (això és, encara no inscrites la CV + PH), entra en el Registre de la Propietat un manament de l'AEAT amb una prohibició de disposar, per deutes tributaris.

- El Registrador qualifica negativament la CV + PH (presentades abans que el manament) emparant-se en raons d'ordre públic.

- El Notari recorre i la DG li dona la raó, determinant que si aquest manament prové d'un procediment administratiu on no es posa en tela de judici la validesa civil del negoci jurídic (recordem, deutes tributaris), no procedeix la qualificació negativa, ja que la CV + PH s'han presentat abans en el Registre (prior in tempore potior in iure).

- No obstant això, ens recorda la DG que si el manament hagués estat lliurat en el marc d'un procés penal on es posa en tela de judici la validesa del negoci (per exemple, una presumpta estafa a la CV), sí que procediria la suspensió de la inscripció (encara que el manament fos posterior), per raons d'interès general / ordre públic.

5.- NO ES POT INSCRIURE RES A FAVOR D'UNA SOCIETAT AMB EL CIF REVOCAT

Adjunt la Resolució de la DGSJFP de 16 de juny de 2023 (BOE de 10 de juliol de 2023). D' acord amb ella, i a tall resum, la DG determina que, en el marc d' una compravenda, si la societat adquirent té el CIF revocat, no es pot inscriure aquesta adquisició al seu favor. A tenir en compte i recordar sempre quan intervingui una societat, consultar la base de dades existent al respecte.

6.- ES POT REDUIR CAPITAL SOCIAL PER SOTA DE 3.000 EUROS EN UNA SL JA EXISTENT

Adjunt la Resolució de la DGSJFP de 13 de juny de 2023 (BOE de 10 de juliol de 2023). D' acord amb ella, i a tall resum, la DG resol el següent cas curiós:

- SL ja existent, amb capital social superior a 3.000 euros, executa reducció de capital, a resultes de la qual, la seva xifra de capital social resultant queda per sota dels 3.000 euros.

- El Registrador suspèn la inscripció en considerar que aquesta xifra queda per sota del mínim legal, en considerar que les SL de menys de 3.000 euros de capital només són possibles en el moment de la constitució.

- La DG revoca la qualificació del Registrador, considerant que sí que és possible executar una reducció de capital en una SL el resultat de la qual sigui un capital social inferior a 3.000 euros.

7.- AMPLIACIÓ DE CAPITAL SOCIAL I DRET DE SUBSCRIPCIÓ PREFERENT. CAL RESPECTAR ELS TEMPS

De resultes d' una operació formalitzada a la notaria, es recorda que en el marc d ' un augment de capital d' una SA, el dret de preferència dels accionistes en els augments de capital neix en el moment de la publicació de l' oferta de subscripció de les noves accions al Butlletí Oficial del Registre Mercantil, o bé, des de la comunicació escrita a cadascun dels accionistes. Aquesta subscripció podrà realitzar-se pels socis en el termini que hagi fixat la Junta, que no podrà ser inferior a un mes des de la publicació o comunicació.

Així doncs, s'hauran de tenir en compte i respectar aquests terminis en formalitzar-se aquesta classe d'operacions (de manera que no és possible que es realitzi la subscripció de les noves accions en la mateixa Junta de l'acord, llevat que hi haguessin acudit la totalitat dels socis).

8.- RESPONSABILITAT CIVIL DEL NOTARI. MOLT IMPORTANT TENIR-HO EN COMPTE PER EVITAR AQUESTA CLASSE D'ERRORS

S'adjunta a un interessant article doctrinal (AQUÍ) en el qual s'analitza la responsabilitat civil del Notari. D'especial interès, hi ha un apartat amb detall de casos concrets (per exemple, omissió de càrregues, poders insuficients, manca d'informació relativa als efectes tributaris de l'atorgament, etc.).

Es recomana encaridament a tots els empleats de la notaria la lectura de l' article i d' aquests casos concrets per evitar incórrer en aquesta classe d' errors i la responsabilitat associada als mateixos.

9.- REGISTRE CIVIL I JURA DE NACIONALITAT I MATRIMONIS NOTARIALS. QÜESTIONS IMPORTANTS A TENIR EN COMPTE

S'adjunta Ofici de la Direcció General de Seguretat Jurídica i Fe Pública (vegeu PDF adjunt al present Email) en la qual s'aclareixen diverses qüestions relatives, sobretot, a la documentació a presentar pels interessats en les actes de jura de nacionalitat i en els expedients matrimonials davant notari, així com a aspectes relatius al tràmit a tenir en compte en ambdós atorgaments.

Juny 2023

1.- ESTATUTS SOCIALS. CONVOCATÒRIA DE JUNTA. NO ÉS VÀLIDA LA CLÀUSULA ESTATUTÀRIA QUE PERMET FER LA CONVOCATÒRIA DE LA JUNTA ALS SOCIS PER CORREU ORDINARI (SENSE JUSTIFICANT DE RECEPCIÓ):

Adjunt la Resolució de la DGSJFP de 10 de maig de 2023 (BOE d'1 de juny de 2023). D'acord amb elles, i a tall resum, la DG ens recorda que (en el marc de la constitució d'una SL), no és admissible la clàusula estatutària que permet remetre la convocatòria de junta als socis mitjançant correu ordinari (sense justificant de recepció), ja que perquè la convocatòria sigui vàlida, cal que el sistema de remissió permeti verificar la recepció de la convocatòria per part del destinatari.

2.- EN L' ESCRIPTURA DE VENDA EXTRAJUDICIAL DE BÉ HIPOTECAT ÉS NECESSÀRIA LA NOTIFICACIÓ FEFAENT DE L' EXECUCIÓ ALS TITULARS DE CÀRREGUES POSTERIORS:

Adjunt la Resolució de la DGSJFP, d'11 de maig de 2023 (BOE d'1 de juny de 2023). Supòsit d ' execució extrajudicial d' immoble hipotecat, a notaria, on existeix una condició resolutòria posterior a la hipoteca a favor d' una societat. Se li notifica el procediment d' execució a l' esmentada societat mitjançant correu certificat amb justificant de recepció, però el lliurament és negatiu, després de la qual cosa s' atorga l' escriptura. La DG, alineant-se amb la tesi del Registrador, no ho accepta, ja que considera que en formalitzar-se l' execució extrajudicial d' un bé hipotecat mitjançant escriptura, cal notificar fefaentment el procediment a tots els titulars de càrregues o drets posteriors a la hipoteca que s' executa, de manera que si s' opta per remetre la notificació del procediment per correu certificat amb justificant de recepció, i el seu lliurament al destinatari és negativa, el procedent és realitzar una notificació personal, per part del notari, mitjançant una acta de notificació (art. 202 Reglament Notarial).

3.- RECTIFICACIÓ DE CABUDA SUPERIOR AL 10%. NO ÉS POSSIBLE INSCRIURE-LA "A POC A POC":

Adjunt la Resolució de la DGSJFP, de 12 de maig de 2023 (BOE d'1 de juny de 2023). S'atorga escriptura de rectificació de cabuda de finca, per la "via simplificada" de l'article 201.3 Llei Hipotecària (per a diferències que no excedeixen del 10%), però en analitzar-se els metres quadrats que consten en el registre i els metres declarats ara (de 9.403 a 10.377), s'aprecia que la diferència és superior al 10%. El Registrador suspèn inscripció i posteriorment, el notari presenta escriptura d' esmena on es demana que s' inscrigui únicament l' excés de cabuda fins a assolir el 10%. El Registrador qualifica de nou negativament, i la DG, alineant-se amb el Registrador, confirma que això no és possible, ja que no es pot inscriure "a poc a poc" o "per parts" una rectificació de cabuda, de manera que si aquesta és superior al 10%, s'ha de recórrer a l'expedient ordinari de l'article 201.1 de la Llei Hipotecària, i no a la via simplificada de l' article 201.3.

4.- MINUTACIÓ DE "CONCEPTES MENORS". QUE ES POT COBRAR I QUE NO:

Interessant entrada del blog "justitonotari" (AQUÍ) on s'analitza una Resolució de la Direcció General de 3 de gener de 2023 (es pot consultar completa en un enllaç de l'esmentat blog), en la qual es resol un recurs d'un particular contra la minuta d'un Notari d'una escriptura de compravenda. A tall de resum, s' hi determina que:

- Què es testimonia i què no? És el Notari qui decideix.

- Informe del Registre Mercantil: No correspon.

- Consulta Titular Reial: Sí.

- Cares en blanc dels xecs: correcte.

- Incorporació a la còpia d' un foli per a la consignació de notes: correcte.

- Diligències: Han de constar per poder-se minutar.

- Còpies simples i pacte d' assumpció de despeses per la part compradora: Si el comprador assumeix les despeses, això inclou les còpies necessàries per complir les obligacions de comunicació del negoci formalitzat.

- Nombre de còpies simples electròniques: 2 (per a comunicacions a Cadastre i Ajuntament, respectivament).

- Nombre de còpies simples en paper: 3 (per liquidar ITP, "plusvàlua" i tràmits diversos, respectivament).

- Moment d' indicar el nombre de còpies que desitgen els atorgants: En el moment de la signatura.

- Què podem considerar testimonis? La transcripció de les dades de la societat intervinent; l'elaboració de la fitxa necessària per poder realitzar la liquidació telemàtica; el testimoni per petició d'informació registral; la consulta de Titularitat Reial; la nota simple del Registre; el rebut de l'IBI; la certificació cadastral descriptiva i gràfica (al marge de la gestió extraaranzelària també minutable); els xecs que acrediten els mitjans de pagament; el certificat de deutes de la comunitat; l'etiqueta de la Certificació Energètica o el certificat sencer i respectant el que es necessita segons els casos; el justificant de recepció de l' Ajuntament de la comunicació de l' article 110.6.b) i la comprovació de CSV' s.

- Segell de seguretat: Sí, es minuta.

- Nota del Registre: Pot ser un suplert (al marge del testimoni).

5.- NO ES POT SER 2 COSES ALHORA. NO ÉS POSSIBLE SER VOCAL (PERSONA FÍSICA) EN UN CONSELL D'ADMINISTRACIÓ D'UNA SOCIETAT I, ALHORA, SER TAMBÉ PERSONA FÍSICA REPRESENTANT D'UNA MERCANTIL QUE OSTENTI CÀRREC DE VOCAL EN AQUEST MATEIX CONSELL D'ADMINISTRACIÓ:

Adjunt la Resolució de la DGSJFP de 23 de maig de 2023 (BOE de 16 de juny de 2023). D' acord amb elles, i a tall resum, la DG determina que, en un consell d' administració de 3 membres, no és possible que una mateixa persona física ostenti el càrrec de vocal del consell i, alhora, el de persona física representant d' una societat que és també vocal en aquest consell, ja que això implicaria que, de facto, una sola persona tindria dret de veto per a l' adopció, o no, de qualsevol acord, a més de poder generar situacions susceptibles de conflicte d' interès. En tot cas, si el consell tingués més de 3 membres, la qüestió seria més discutible i s'hauria d'analitzar el cas concret per obtenir una conclusió al respecte.

6.- VENDA D' IMMOBLE PER UNA SOCIETAT REPRESENTADA PER UN ADMINISTRADOR AMB EL SEU CÀRREC NO INSCRIT EN EL REGISTRE MERCANTIL. ÉS POSSIBLE SI EL JUDICI NOTARIAL DE SUFICIÈNCIA ES FA BÉ: